Det är mycket viktigt att du läser hjälpfilen för bokföring innan du börjar lägga till en IB, så att du är uppdaterad om hur du bokför i 24SevenOffice jämfört med andra system.

De följande punkterna är viktiga innan du börjar lägga till IB:

- Dubbelkolla att den ingående balansen är korrekt för att undvika korrigeringar.

- Kontrollera saldobalansen med IB för föregående år. Se över UB där och kontrollera att kontona 1500 och 2400 stämmer överens.

- Anpassa kontoplanen innan du börjar lägga till IB.

- Om det är IB för innevarande år ska siffrorna föras den 31.12 i föregående år. Bokföringsdatumet och bilagsdatumet måste då vara den 31.12 i föregående år.

- Kom ihåg att skapa räkenskapsår för föregående och innevarande år under Bokföring – Administration – Inställningar – Räkenskapsår och perioder.

Använd alltid momsnummer 0 vid inlägg av ingående balans.

På grund av hur 24SevenOffice hanterar reskontraföringar är kontointervallen 1500 till 1529 och 2400 till 2429 låsta för manuell bokföring. - Lägg till kunder och leverantörer i din kundbas innan du lägger till IB (eller så kan det göras samtidigt). Kundnummer/leverantörsnummer måste överensstämma med det som är kundnummer i 24SevenOffice.

- Balansräkning

- Skanna in saldobalansen från föregående år.

- Tilldela dokument-ID i mottaget.

- Skicka till bokföring.

- Skapa en ny bunt och använd datumet 31.12 för föregående år. Här kan du använda bilagsarten diverse eller bilagsarten för ingående balans. Båda är kopplade till samma nummerserie.

- Bokför UB debet och kredit (31.12.) som blir IB för innevarande år.

- 1500 och 2400 är låsta för direkt bokföring, och du måste ha kundnummer när du använder dessa konton. Skapa ett mellankonto 1499 och 2399 och bokför hela saldot på 1500 och 2400 mot dessa mellankonton.

- Öppna poster för kunder och leverantörer; reskontraföring uppdelad på varje enskild kund.

- Skanna in öppna poster för kunder och leverantörer.

- Lägg in kund för kund och leverantör för leverantör med debet/kredit 1500/2400 mot kundnummer.

- Här kan du skriva +/- kundenummer i debet/kreditkolumnen som kommer att konverteras till 1500/2400 och kopplas till rätt kund. (+ är pengar in från kund, - är pengar ut till leverantör).

- Om du vill att öppna poster för leverantörer ska läggas till betalning i bankmodulen, måste du använda bilagsart 1 för inkommande faktura. Om du inte gör detta, används bilagsart diverse. Använd den nummerserien som systemet föreslår.

- Tips: Använd CTRL + Enter för att kopiera en rad när du vill fortsätta på nästa rad.

- När du har bokfört alla öppna poster 1500/2400, bokför detta mot saldot på 1499 och 2399.

- Exempel på införande av ingående balans vid årsskiftet

- Du ska ange följande siffror, konton inom parentes:

- Kund A (1500): 8.000

- Kund B (1500): 8.000

- Kund C (1500): 9.000

- Bank (1920): 40.000

- Aktiekapital (2000): 18.000

- Leverantör A (2400): 30.000

- Leverantör B (2400): 17.000

- Först skapar du mellankonton:

- Konto 1499 Mellankonto Kundreskontra

- Konto 2399 Mellankonto Leverantörsreskontra

- Därefter går du till bokföring och skapar en bunt med datum 31.12.20XX (föregående år), här använder vi 31.12.2014. Du kan till exempel ge buntens namn "IB 2015".

- Det du ska föra in är alla konton mellan 0-2999. Istället för att föra in alla kunder i IB-en, bokför du istället mot mellankontona.

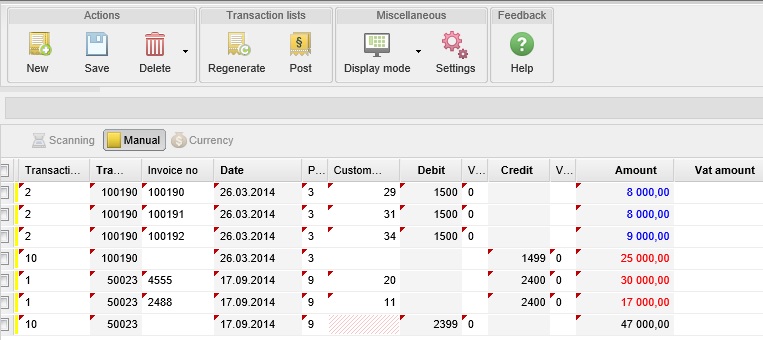

- Kunderna A, B och C har en total summa på 25 000, och du ska då bokföra 25 000 mot konto 1499, som är mellankontot för kundreskontran.

- Leverantörerna A och B har en total summa på 47 000 som du ska bokföra mot konto 2399, som är mellankontot för leverantörsreskontran. Följaktligen blir bokföringen som följer, där verifikationsarten diverse används:

- Bokför den ingående balansen och skapa sedan en ny bunt för att fördela reskontraposterna på de olika kunderna och leverantörerna. När du bokför direkt mot kunderna och leverantörerna, ska du använda fakturadatumet (gäller både ingående och utgående fakturor). Kom ihåg att buntens datum måste vara inom samma år som fakturadatumen.

- Exempel på hur detta bokförs:

- Bokför buntningen och du är klar med att lägga in din ingående balans.

Exempel på införande av ingående balans mitt i ett räkenskapsår

- Först måste du lägga in IB 31.12.20XA om du vill ha IB från föregående år i redovisningen.

- Den 01.01.20XB måste du bokföra tillbaka samma IB som du lade in 31.12.20XA så att alla saldon blir noll.

- Därefter är det att bokföra IB-en den dagen du tar över redovisningen, t.ex. 30.06.20XB. Då tar du med kostnaderna och intäkterna också, om inte redovisningen är avslutad och resultatet överfört till t.ex. Eget kapital.

- När du tar upp en saldobalans med IB, kommer du att se IB från 20XA som IB, och UB kommer att vara den sammanslagna saldot för 20XB.