I denne hjelpeartikkelen vil vi forklare de ulike MVA-kodene og deres bruksområde, både for inngående og utgående MVA. Til slutt vil vi komme med noen generelle tips knyttet til MVA.

Artikkelen du nå ser på, er for øyeblikket under ombygging og oppdatering. Vi jobber med å forbedre og utvide vår kunnskapsbase for å sikre at vi gir deg den beste og mest oppdaterte informasjonen mulig.

Selskap som er etablert i 24SevenOffice etter 29.06.2024 har allerede riktig oppsett for MVA, basert på skatteetatens standard kontoplan og MVA-koder.

For alle andre selskap er det viktig å åpne MVA-rapport for å sørge for at konvertering er utført. Vi anbefaler alle å se over og kontrollere at MVA-koder er riktig satt opp i regnskapsinnstillingene.

Etter å ha konvertert til nytt MVA-oppsett, vil det opprettes nye kontoer og nye koblinger vil bli generert for alle MVA-kontoer og koder.

- 2708, Utgående merverdiavgift, middels sats, råfisk mv

- 2719, Inngående merverdiavgift, middels sats, råfisk mv

- 2723, Utgående merverdiavgift, høy sats, tjenester utland, null fradrag

- 2724, Utgående merverdiavgift, lav sats, tjenester utland, null fradrag

- 2725, Utgående merverdiavgift, høy sats, innførsel utland, null fradrag

- 2726, Utgående merverdiavgift, middel sats, innførsel utland, null fradrag

- 2727, Utgående mva, høy sats, innenlands kjøp m. omv avg.plikt, null fradrag

- MVA-kode 81 - Innførsel av varer, høy sats oppdateres til:

- Sats: 25%

- Inngående mva: 2715 - Inngående merverdiavgift, høy sats, innførsel utland

- Utgående mva: 2705 - Utgående merverdiavgift, høy sats, innførsel utland

- Kalkuleringsmetode: Netto

- MVA-kode 82 - Innførsel av varer, høy sats, null fradrag oppdateres til:

- Sats: 25%

- Utgående mva: 2725 - Utgående merverdiavgift, høy sats, innførsel utland, null fradrag

- Kalkuleringsmetode: Netto

- MVA-kode 83 - Innførsel av varer, middel sats oppdateres til:

- Sats: 15%

- Inngående mva: 2716 - Inngående merverdiavgift, middel sats, innførsel utland

- Utgående mva: 2706 - Utgående merverdiavgift, middel sats, innførsel utland

- Kalkuleringsmetode: Netto

- MVA-kode 84 - Innførsel av varer, middel sats, null fradrag oppdateres til:

- Sats: 15%

-

- Utgående mva: 2726 - Utgående merverdiavgift, middel sats, innførsel utland, null fradrag

- Kalkuleringsmetode: Netto

- MVA-kode 86 - Tjenester kjøpt fra utlandet, høy sats oppdateres til:

- Sats: 25%

- Inngående mva: 2712 - Inngående merverdiavgift, høy sats, tjenester utland

- Utgående mva: 2703 - Utgående merverdiavgift, høy sats, tjenester utland

- Kalkuleringsmetode: Netto

- MVA-kode 87 - Tjenester kjøpt fra utlandet, høy sats, null fradrag oppdateres til:

- Sats: 25%

- Utgående mvakonto: 2723 - Utgående merverdiavgift, høy sats, tjenester utland, null fradrag

- Kalkuleringsmetode: Netto

- MVA-kode 88 - Tjenester kjøpt fra utlandet, lav sats oppdateres til:

- Sats: 12%

- Inngående mva: 2714 - Inngående merverdiavgift, lav sats, tjenester utland

- Utgående mva: 2704 - Utgående merverdiavgift, lav sats, tjenester utland

- Kalkuleringsmetode: Netto

- MVA-kode 89 - Tjenester kjøpt fra utlandet, lav sats, null fradrag oppdateres til:

- Sats: 12%

-

- Utgående mva: 2724 - Utgående merverdiavgift, lav sats, tjenester utland, null fradrag

- Kalkuleringsmetode: Netto

- MVA-kode 91 - Kjøp av klimakvoter med fradrag oppdateres til:

- Sats: 25%

- Inngående mva: 2717 - Inngående merverdiavgift, høy sats, innenlands kjøp m. omvendt avg.plikt

- Utgående mva: 2707 - Utgående merverdiavgift, høy sats, innenlands kjøp m. omvendt avg.plikt

- Kalkuleringsmetode: Netto

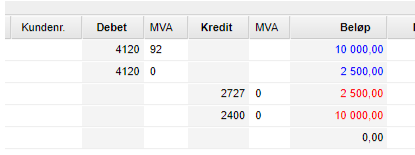

- MVA-kode 92 - Kjøp av klimakvoter uten fradrag oppdateres til:

- Sats: 25%

- Utgående mva: 2727 - Utgående mva, høy sats, innenlands kjøp m. omv avg.plikt, null fradrag

-

- Kalkuleringsmetode: Netto

For selskap som driver med kjøp/salg av fisk, sørg for at disse kodene er satt opp som følger:

Kode 12 - Inngående avgift, rå fisk

Konto: 2719 - Inngående merverdiavgift, middels sats, råfisk mv

Kode 32 - Utgående avgift, rå fisk

Konto: 2708 - Utgående merverdiavgift, middels sats, råfisk mv

Dette kodeoppsettet er standard og bør ikke endres. Hvis du ønsker å endre så gjerne ta kontakt med support i forkant.

MVA-koder for inngående MVA (kjøp)

- Kode 0

Denne koden betyr at det er ingenting å rapportere når det gjelder MVA. Dette gjelder kjøp hvor det ikke er oppgitt MVA på fakturaen eller kvitteringen, eller kjøp som bedriften ikke kan få MVA-en trukket fra på i henhold til Merverdiavgiftsloven § 8-3. - Kode 1 Inngående avgift, høy sats

Denne koden brukes for de fleste kjøp med 25 prosent MVA, som bedriften har rett til å trekke fra MVA på, så for mange bedrifter vil dette være riktig kode i de fleste tilfellene. Mva-konto 2710 kommer i det du klikker bokfør. - Kode 11 Inngående avgift, middels sats

For mat- og drikkevarer som skal selges videre, for eksempel i cateringdrift. Brukes når du registrerer kjøp med inngående MVA med sats 15 prosent som du kan trekke fra MVA på. Mva-konto 2711 kommer i det du klikker bokfør. - Kode 12 Inngående avgift, rå fisk

Gjelder fisk og annen sjømat som du har rett til å trekke fra MVA for, og som skal selges videre. Satsen for inngående MVA er 11,11 prosent. mva- Konto 2708 kommer når du klikker bokfør. - Kode 13 Inngående avgift, lav sats

For kjøp av transport- og reiselivstjenester. Brukes når du registrerer kjøp som firmaet har rett til å trekke fra MVA på med inngående MVA sats på 12 prosent. Eksempler kan være taxi, buss, reiseliv eller hotellopphold. Mva - konto 2713 kommer i det du klikker bokfør.

- Ved behov for bruk av mva-kode 14 må denne legges inn manuelt.

For denne koden må MVA-satsen være null og ingen konto må velges.

Det må heller ikke legges til koblinger til den respektive mva-koden.

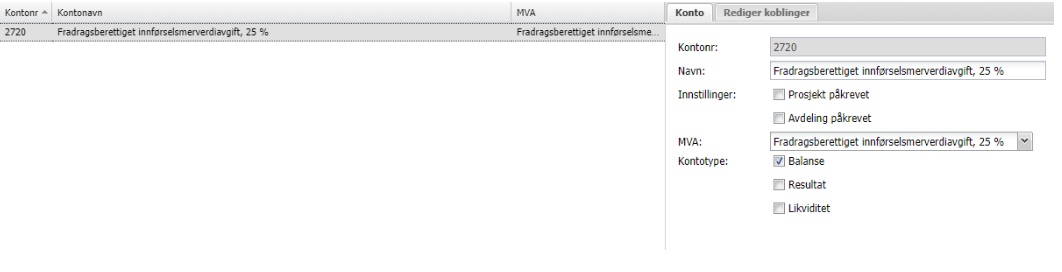

Siden alle poster i MVA-rapporten i 24SevenOffice må ha en egen MVA-konto må det opprettes en egen konto for hver av disse to MVA-koder. - Kode 14 ‘Fradragsberettiget innførselsmerverdiavgift, 25 %‘ brukes ved direktepostering av innførselsdeklarasjonen (mva beløpet). Det foreslås at det opprettes konto ‘2720 Fradragsberettiget innførselsmerverdiavgift, 25 %’.

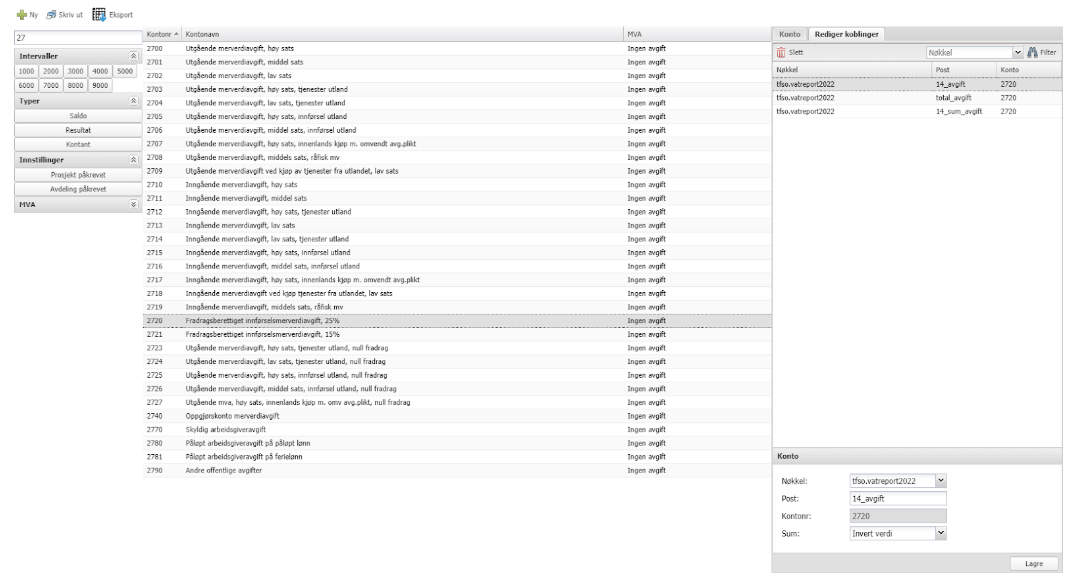

Selve fakturaen fra leverandøren skal føres med kode 21. - For at bokførte beløp på disse kontoene skal vises i MVA-rapporten, må det legges til koblinger for hver konto. Se dette eksemplet for MVA-kode 14 og konto 2720.

For sporbarhet i bokføringen anbefaler vi å legge in MVA-kode 14 direkte på konto 2720. Disse merverdiavgiftsbeløpene har ikke grunnlag, og det vil heller ikke vises en oppsummering av grunnlaget i rapporten. - Eksempel på kontoinnstillinger, mva-kode 14 og konto 2720:

Koblinger må ha nøkkel ‘tfso.vatreport2022‘ og poster nedenfor med sum ‘Invert verdi‘. - 14_sum_avgift

14_avgift

total_avgiftKode 14 Fradragsberettiget innførselsavgift, 25 %

Brukes ved bokføring av importerte varer fra utlandet med høy MVA-sats på 25 prosent som betales direkte til Tollvesenet eller speditøren (f.eks. FedEx eller UPS) ved innførselen. Koden brukes sjelden.

- Ved behov for bruk av mva-kode 14 må denne legges inn manuelt.

- Kode 15 Fradragsberettiget innførselsavgift, 15 %

Brukes ved bokføring av importerte varer fra utlandet med MVA-sats 15 prosent som betales direkte til Tollvesenet eller speditøren (f.eks FedEx eller UPS) ved innførselen. Dette brukes sjelden.

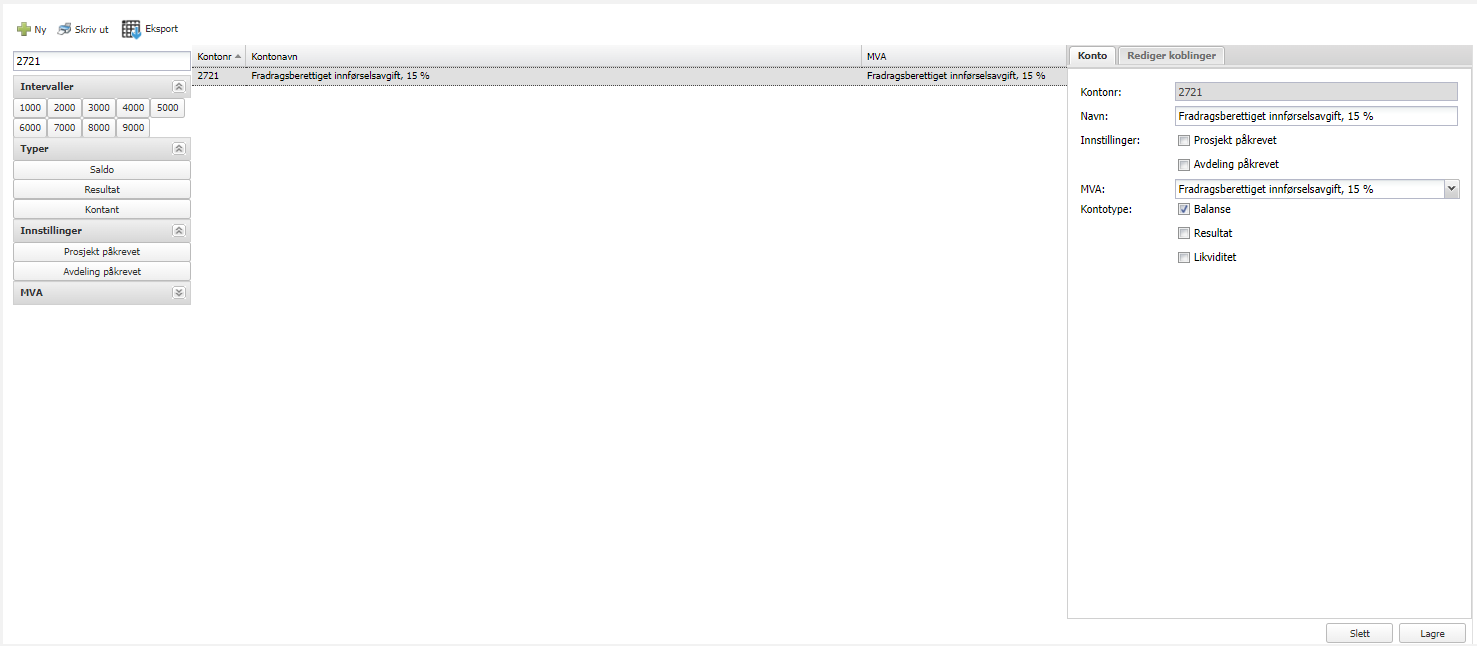

- Kode 15 ‘5 Fradragsberettiget innførselsmerverdiavgift, 15 %‘ brukes ved direktepostering av innførselsdeklarasjonen (mva beløpet). Det foreslås at det opprettes konto ‘2721 Fradragsberettiget innførselsmerverdiavgift, 15 %’.

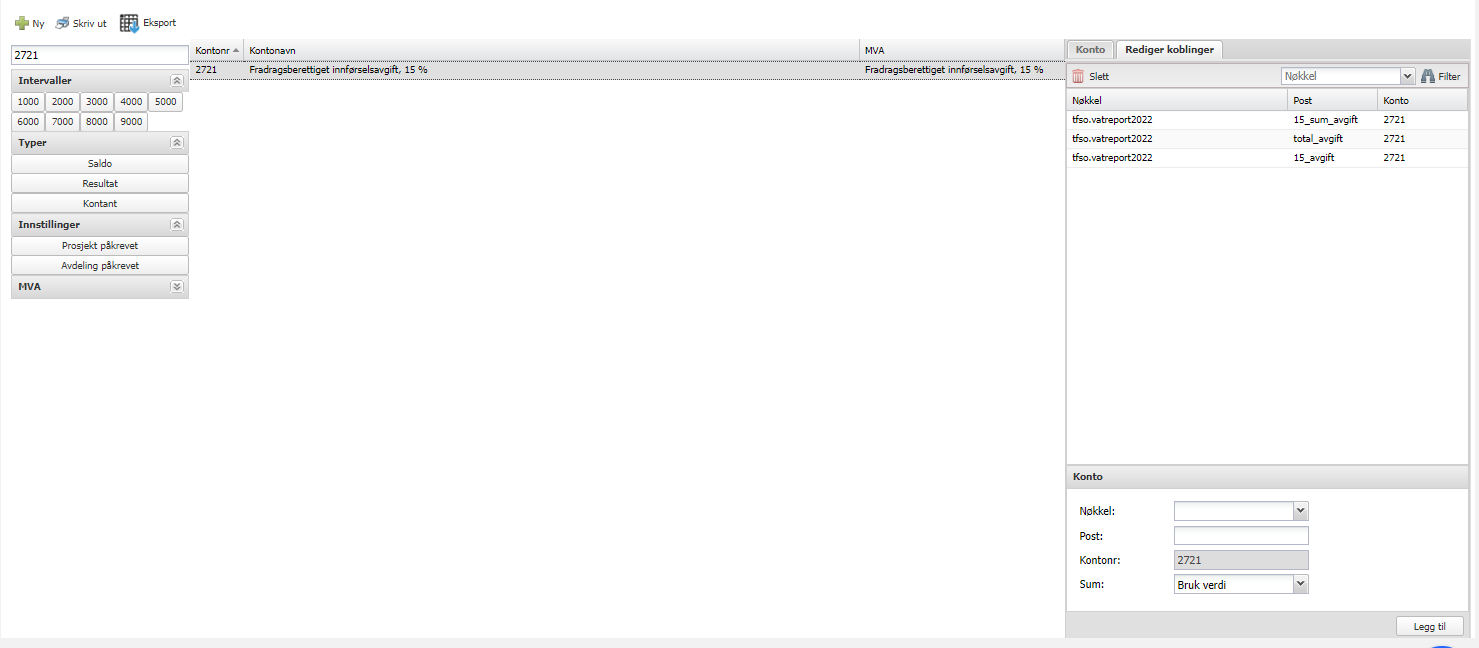

Selve fakturaen fra leverandøren skal føres med kode 22. - For at bokførte beløp på disse kontoene skal vises i MVA-rapporten, må det legges til koblinger for hver konto.

For sporbarhet i bokføringen anbefaler vi å legge in MVA-kode 15 direkte på konto 2721. Disse merverdiavgiftsbeløpene har ikke grunnlag, og det vil heller ikke vises en oppsummering av grunnlaget i rapporten. - Eksempel på kontoinnstillinger, mva-kode 15 og konto 2721:

Koblinger må ha nøkkel ‘tfso.vatreport2022‘ og poster nedenfor med sum ‘Invert verdi‘. - 15_sum_avgift

15_avgift

total_avgift

- Kode 15 ‘5 Fradragsberettiget innførselsmerverdiavgift, 15 %‘ brukes ved direktepostering av innførselsdeklarasjonen (mva beløpet). Det foreslås at det opprettes konto ‘2721 Fradragsberettiget innførselsmerverdiavgift, 15 %’.

- Kode 20 Grunnlag ved innførsel av varer, null sats

Benyttes ved innførsel av varer fra utlandet fritatt for merverdiavgift eller der du ellers ikke kan få merverdiavgiften trukket fra. Koden brukes på den aktuelle anskaffelsen for å markere grunnlaget, føres ikke i skattemeldingen. Det går ikke mot noen mvakonto da dette er grunnlag på varer innkjøpt fra utlandet. - Kode 21 Grunnlag ved innførsel av varer, høy sats

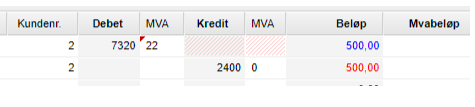

Benyttes ved innførsel av varer fra utlandet, høy sats. Koden brukes på den aktuelle anskaffelsen (faktura fra utlandet) for å markere grunnlaget, føres ikke i skattemeldingen. - Kode 22 Grunnlag ved innførsel av varer, middels sats

Benyttes ved innførsel av varer fra utlandet med redusert sats, næringsmidler. Koden brukes på den aktuelle anskaffelsen for å markere grunnlaget, føres ikke i skattemeldingen. Grunnlaget for innførselsmerverdiavgiften er normalt høyere enn fakturabeløpet fra utenlandsk leverandør etter fortolling som følge av tillegg for toll, avgifter mv. Normalt finnes grunnlaget ved å summere rubrikk 46 og 47 i tolldeklarasjonen men vi anbefaler dere å lese dere opp vedrørende dette. Det er viktig å merke seg at en ikke kan beregne innførselsmerverdiavgiften ut ifra varefaktura fra leverandør Dette skyldes at det er kursen på innførselstidspunktet som skal hensynstas, samt en må hensynsta verdiforskjellen som blant annet inkluderer forsikring, gebyr, frakt mv. Hvis du skal betale MVA, står det på tolldeklarasjonen som hører til varen (se kode 83). - Kode 81 Innførsel av varer med fradrag, høy sats

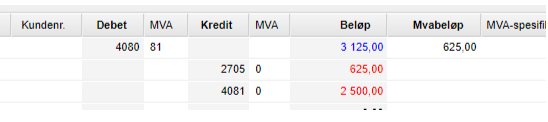

Hvis firmaet har fradragsrett, brukes kode 81 for å bokføre tolldeklarasjonen ved import av varer med 25 prosent MVA.. På inngående fakturaer på varer kjøpt fra utlandet benyttes MVA-kode 21 ved bokføring av fakturaen. Her regnes det ikke ut noe MVA, men fakturaen blir registrert slik at den fremkommer i MVA-rapporten. Når du mottar tolldeklarasjonene føres den slik: Du må først opprette kontoer i kontoplanene om det ikke allerede er gjort. For eksempel 4080 - Import fortolling og 4081 - Motkonto import fortolling. Deretter fører du, D4080 mva kode 81 K4081 mva kode 0 Før alt dette i en rad i bokføring og trykke så "End" på tastaturet. Da kommer MVA til kredit konto 2705 og bilaget skal være i balanse. Når du trykker Bokfør så vil også debet 2715 bokføres. MVA fremkommer nå riktig i MVA-rapporten - Kode 82 Innførsel av varer uten fradrag for innførselsmva, høy sats

Benyttes ved innførsel av varer fra utlandet når innførselsmerverdiavgift, skal beregnes uten fradrag. Koden benyttes på beregnet tollverdi. Både grunnlag og beregnet avgift skattemeldingen. Kode 82 brukes for å bokføre tolldeklarasjonen ved import av varer med 25 prosent MVA hvis bedriften ikke har fradragsrett. Dette er MVA du skal betale til staten og rapportere gjennom MVA-meldingen. Du får ikke trukket fra MVA. - Kode 83 Innførsel av varer med fradrag for innførselsmva, middels sats

Benyttes ved innførsel av varer fra utlandet når innførselsmerverdiavgift, middels sats skal beregnes og føres til fradrag. Koden benyttes på beregnet tollverdi. Både i skattemeldingen. Opprett ønskede kontoer på samme måte som for kode 81. Bokføring blir som vist her. - Kode 84 Innførsel av varer uten fradrag for innførselsmva, middels sats

Benyttes ved innførsel av varer fra utlandet når innførselsmerverdiavgift, middels sats skal beregnes uten fradrag. Koden benyttes på beregnet tollverdi. Både grunnlag og beregnet avgift føres i skattemeldingen Brukes ved kjøp av varer fra utlandet med 15 prosent MVA for å bokføre tolldeklarasjonen. Dette er MVA du skal betale til staten og rapportere gjennom MVA-meldingen. Du får ikke trukket fra MVA. - Kode 85 Innførsel av varer som det ikke skal beregnes merverdiavgift av, null sats

Brukes ved import av avgiftsfrie varer fra utlandet når det skal beregnes 0 prosent MVA. Grunnlaget for beregningen av MVA er som regel tollverdien pluss toll og eventuelle avgifter. Benyttes ved innførsel av varer fra utlandet når innførselsmerverdiavgift, null sats skal beregnes. Koden benyttes på beregnet tollverdi. Grunnlaget utgående mva føres i skattemeldingen Når en skal føre innførselsmerverdiavgiften kan en gjøre det på ulike måter i 24SO. En kan benytte hjelpekontoer slik at føringen nuller seg ut direkte, eller en kan benytte to hjelpekontoer som til sammen nuller seg ut. Etabler hjelpekonto og knytt den mot mva kode 81-85, spørs hva som skal føres mot denne kontoen. Nedenfor etablerte vi 4310 mot mva kode 81, og 4311 som hjelpekonto for innførsel høy sats men uten mva kode, bildet nedenfor er før splitt og en kan se at en benytter nettobeløpet: - Ved å føre det slik så splittes radene idet du benytter Enter/Tab ut av raden eller End for neste, men en behøver ikke å vente på å se selve splitten før en bokfører. Nedenfor ser du hvordan splitten ser ut:

- Her ser en at 75.000,- går til fradrag mot konto 2715 og 75.000,- går til betaling mot 2705 og til sammen utgjør de et nullspill men disse og grunnlaget på 300.000,- vil bli innberettet via ny mva rapport. Det er viktig å påse at mvakoden ligger på korrekt debet/kredit side for eventuell fradrag/kostnad vil følge siden mva koden føres på før splitt. Når mva koden ligger til debet representerer dette et kjøp. Når en fører mva kode 82 eller 84 så blir det ikke beregnet inngående avgift så da blir denne kostnadsført. Dette kan føres på ulike måter, og dette bør dere finne ut av i forkant. Enten 2 hjelpekontoer eller 1. Ved bruk av mva koder uten fradrag så får det en resultateffekt.

- Med tanke på innførsel av varer og avstemning av dette så kommer vi til å se på en løsning for å få avstemt/lukket både inng.faktura fra leverandør og innførselsmerverdiavgiften slik at en får en viss kontroll å dette. Men for nå anbefaler vi at dere etablerer en ny bilagsart, kopier den slik at den blir seende helt ut som bilagsarten diverse. Ved å føre både inngående faktura og innførselsmva så kan en søke opp disse føringene via søk/vis bilag der en kan søke på bilagsarter innenfor et gitt tidsintervall.

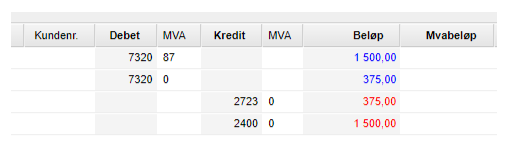

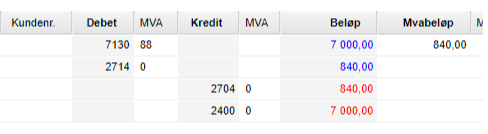

- Kode 86 Tjenester kjøpt fra utlandet med fradrag for mva, høy sats

Benyttes ved kjøp av tjenester fra utlandet med omvendt avgiftsplikt når innførselsmerverdiavgift, høy sats skal beregnes og føres til fradrag. Både grunnlag og og beregnet avgift føres i skattemeldingen. Eksempel på bruk av kode 86 ved kjøp av programvare fra utlandes brukt i Norge som Photoshop og google tjenester. For mange klienter er bruken av kode 86 endret. Dvs at du må gå på innstillinger og mva i regnskapsmodulen og velge kode 86. Legg inn konto 2712 i konto feltet. Momsoppgaven skal bli riktig både med den nye og gamle måten å gjøre det på. Når du konterer nå så vil kun kredit 2703 komme på egen linje og momsbeløpet i mva kolonnen. Debet 2712 kommer i det du trykker Bokfør. Føring av en faktura vil nå se ut som under her. Debet 2712 blir ført idet du trykker bokfør. - Bilag med kode 86 kan ikke bokføres direkte fra mottaket. Mva blir da ikke beregnet og bokført.

- Kode 87 Tjenester kjøpt fra utlandet uten fradrag for mva, høy sats

Benyttes ved kjøp av tjenester fra utlandet med omvendt avgiftslpikt når innførselsmerverdiavgift, høy sats skal beregnes. Både grunnlag og beregnet avgift føres i skattemeldingen. Eksempel om en helsetjeneste annonserer for tjenestene sine på facebook a brukes kode 87 - Kode 88 Tjenester kjøpt fra utlandet med fradrag for mva, lav sats

Benyttes ved kjøp av tjenester fra utlandet med omvendt avgiftsplikt når innførselsmerverdiavgift, lav sats skal beregnes og føres til fradrag. Både grunnlaget og beregnet avgift føres i skattemeldingen. Det gjelder for eksempel hvis du har kjøpt flybillett til innenlandsreise fra en utenlandsk leverandør. - Kode 89 Tjenester kjøpt fra utlandet uten fradrag for mva, lav sats

Benyttes ved kjøp av tjenester fra utlandet med omvendt avgiftsplikt når innførselsmerverdiavgift, lav sats skal beregnes. Både grunnlag og beregnet avgift føres i skattemeldingen Tjenester kjøpt utenlands som det ikke er mulig å få merverdiavgiften trukket fra på. Det kan for eksempel være hvis en fysioterapeut har kjøpt flybilletter til en innenlandsreise gjennom en utenlandsk leverandør. - Kode 91 Kjøp av klimakvoter eller gull med fradrag for mva

Benyttes ved kjøp av klimakvoter og gull med omvendt avgiftsplikt når merverdiavgift skal beregnes og føres til fradrag. Både grunnlag og utgående mva føres i skattemeldingen. - Kode 92 Kjøp av klimakvoter eller gull uten fradrag for mva

Benyttes ved kjøp av klimakvoter og gull med omvendt avgiftsplikt når merverdiavgift skal beregnes. Både grunnlag og utgående mva føres i skattemeldingen Brukes når du ikke kan få trukket fra merverdiavgiften på, med høy sats på 25 prosent, der du må beregne og betale MVA.

- MVA-koder for utgående MVA (inntekter)

- Kode 3 Utgående avgift, høy sats

Brukes når du fører salg av varer og tjenester med utgående MVA-sats på 25 prosent. Gjelder de fleste fakturaer du fakturerer fra 24sevenoffice, og de aller fleste varer som omsettes innenlands. - Kode 5 Avgiftsfritt salg, innenfor

Benyttes når innenlands omsetning og uttak er fritatt fra avgiftsplikt innenfor Merverdiavgiftsloven § 6. Det gjelder for eksempel salg av bøker. - Kode 6 Omsetning utenfor mva.loven

Benyttes når omsetningen faller utenfor Merverdiavgiftsloven § 3. Det gjelder for eksempel undervisning og helsetjenester. - Kode 7 Ingen MVA-behandling (inntekter)

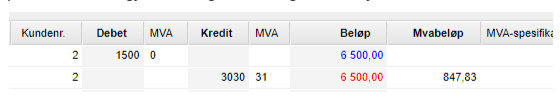

Brukes til bokføring av inntekter som ikke regnes som omsetning etter Merverdiavgiftsloven § 1-3. Eksempler er gevinst av kapital, finansielle inntekter, renter og utbytte på aksjer. Det er valgfritt å bruke koden. - Kode 31 Utgående avgift, middels sats

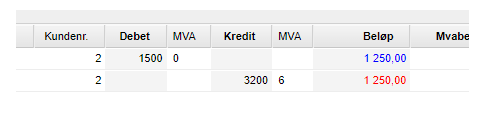

Kode 31 gjelder salg av mat- og drikkevarer, unntatt innen servering. Brukes når du bokfører omsetning av varer med utgående MVA, med middels sats. - Kode 32 Utgående avgift, råfisk 11,11%

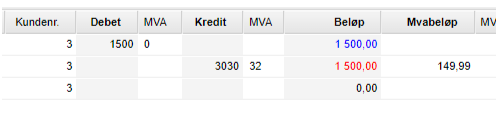

Brukes når du bokfører salg av varer med utgående MVA, med sats på 11,11 prosent. Dette gjelder salg av fisk og annen sjømat, - Kode 33 Utgående avgift, lav sats

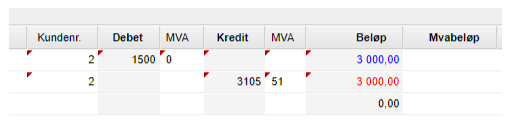

Kode 33 brukes når du bokfører omsetning av tjenester med utgående MVA, med lav sats. Dette gjelder transport- og reiselivstjenester som for eksempel buss/taxi og hotell. - Kode 51 Innenlands omsetning med omvendt avg.plikt

Benyttes ved omsetning av klimakvoter og gull til næringsdrivende når kjøper skal beregne utgående merverdiavgift. Brukes eksempel ved bokføring av innlands omsetning av klimakvoter og gull til næringsdrivende med sats 0% når du som kjøper skal beregne utgående MVA. Innenlands omsetning med omvendt avgiftsplikt. - Kode 52 Utførsel av varer og tjenester

Kode 52 Benyttes når utførsel av varer og tjenester er fritatt fra avgiftsplikt innenfor merverdiavgiftsloven. Brukes når bedriften eksporterer varer eller tjenester til utlandet.

Generelle tips:

- Ved splitt og reversed charge, ikke endre på MVA-balansekontoene som fremkommer. MVA-kodene er mappet til å gå mot korrekte MVA-balansekontoer som igjen gjør at saldoene på de ulike postene i ny MVA-oppgave blir korrekt i henhold til bokført.

- Hvis det skulle ha vært motsatt debet/kredit MVA må dere benytte MVA-koden på den andre siden i stedet for. Ikke korriger i bilaget, la systemet splitte og beregne seg korrekt for deg.

- Ved ordinære føringer, ikke endre beløp som systemet selv beregner i MVA-beløps-kolonnen. Dette beløpet som først fremkommer baserer seg på utregning ut ifra %-sats som ligger i MVA-innstillingene. Hvis denne avviker med hva dere la inn så vil dere få et avvik mellom kalkulert og bokført.

- Hvis dere ønsker å endre MVA-kodene eller har andre relaterte spørsmål, gjerne ta kontakt med support.

- Ved feil og korreksjoner anbefaler vi å reversere hele bilaget som er feil, og deretter føre det på nytt med korrekt MVA-kode og beløp. Hvis du får samme resultat igjen så er det noe feil med oppsettet.